:地方充電樁建設(shè)規(guī)劃月底全部出完")

投資要點:

行業(yè)觀點。(1)電動車:根據(jù)之前的政策規(guī)定,4月底之前各地方政府的充電樁的建設(shè)規(guī)劃要出臺上報,當前到了地方政府密集出臺的時間,而且充電樁板塊不受騙補核查的影響;受到政策的強力推動,預計2016年超5倍增長,我們認為充電樁站上了風口;盡管針對民用市場的充電樁盈利模式并不清晰,但是針對公交車的充電樁盈利能力很強,地方國企(以公交系統(tǒng)為代表)掌握資源,將分享行業(yè)紅利;(2)核電:2016年全面啟動,由于建設(shè)周期長訂單逐步確認,預計2016年下半年開始確認業(yè)績,另外出口加速,中國核電、中廣核、國家核電紛紛上市,板塊邊際變化顯著,值得重視;(3)儲能:儲能元年到來,國外Tesla推出儲能產(chǎn)品,國內(nèi)政策醞釀出臺,受益于新能源大量接入,也受益于電動車的快速普及后帶來的電池規(guī)模化,儲能十三五規(guī)劃也在起草過程中;(4)能源互聯(lián)網(wǎng):電力法即將修改,電改配套文件已經(jīng)出臺,能源局正在草擬能源互聯(lián)網(wǎng)心動計劃,地方政策有望積極配合;(5)光伏、風電:上網(wǎng)電價下調(diào),2016年國內(nèi)裝機或現(xiàn)負增長;(6)建議關(guān)注:數(shù)源科技、通合科技、北巴傳媒、中恒電氣、和順電氣、欣旺達、國軒高科、多氟多、贏合科技、南都電源。

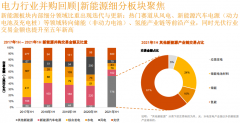

行業(yè)走勢與估值概況。從過去一周的行業(yè)表現(xiàn)看,新能源板塊上漲1.75%,跑輸滬深300指數(shù)0.82個百分點。各細分板塊中,太陽能、風電、核電、動力電池分別上漲3.75%、2.03%、2.02%、-0.22%。目前新能源板塊的歷史TTMPE為63.37倍相對于滬深300目前11.67倍PE的溢價率為5.43倍。細分子行業(yè)整體法市盈率估值來看,風電估值最低,為36.25倍;動力電池估值最高,為77.84倍;太陽能、核電估值居中,分別為62.05和66.11倍。

多晶硅價格反彈。根據(jù)PVInsights,PV級多晶硅均價為14.85$/Kg,同比上升1.85%,二級多晶硅價格為12.32$/Kg,同比上升1.48%;中下游各環(huán)節(jié),156多晶均價為0.855$/片,同比下降0.23%,125單晶均價為0.589$/片,同比持平;大陸電池片均價為0.300$/W,同比下降1.64%,晶硅組件均價0.53$/W,最低價0.46$/W。

中汽協(xié):3月新能源汽車銷量達2.3萬輛,第一季度累計銷售近6萬輛。據(jù)中汽協(xié)統(tǒng)計,3月新能源汽車生產(chǎn)25246輛,銷售22936輛。同比分別增長54.8%和46%。第一季度新能源汽車累計產(chǎn)量達62663輛,銷售58125輛,比上年同期分別增長1.1倍和1.0倍。

財政部或延長光伏發(fā)電增值稅即征即退50%政策。某地方國家稅務局工作人員透露,為支持十三五期間中國光伏發(fā)電市場發(fā)展,財政部或?qū)⒀娱L光伏發(fā)電增值稅即征即退50%政策。

重要新聞、公告回顧。

石家莊新能源汽車不限行按國家標準1∶0.5補貼;

北京2016年純電動車補貼細則發(fā)布按國家標準1:1補助。

風險提示。政策不達預期;行業(yè)競爭加劇;行業(yè)過度擴產(chǎn);產(chǎn)品價格波動。

電池網(wǎng)微信

電池網(wǎng)微信