一、充電樁、新能源汽車(chē)現(xiàn)狀

充電樁數(shù)量偏少、故障率高、充電時(shí)間偏長(zhǎng)等問(wèn)題已成為制約新能源汽車(chē)發(fā)展的瓶頸。由于新能源汽車(chē)基數(shù)較低,導(dǎo)致目前新能源汽車(chē)行業(yè)耗銅量整體偏低。但是2020年充電樁已被定為新基建的七大領(lǐng)域之一,政策支持也逐漸由新能源汽車(chē)購(gòu)置轉(zhuǎn)向充電樁建設(shè)及運(yùn)營(yíng)。隨著充電設(shè)施的逐步完善,將進(jìn)一步推動(dòng)新能源汽車(chē)的發(fā)展。新能源汽車(chē)耗銅量是傳統(tǒng)汽車(chē)的2-3倍,而且充電樁也需要用銅,未來(lái)新能源汽車(chē)、充電樁有望成為拉動(dòng)銅消費(fèi)的一大動(dòng)力。

根據(jù)《電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施發(fā)展指南(2015~2020年)》中的目標(biāo),到2020年新增集中式充換電站超過(guò)1.2萬(wàn)座,分散式充電樁超過(guò)480萬(wàn)個(gè),以滿(mǎn)足全國(guó)500萬(wàn)輛電動(dòng)汽車(chē)充電需求。截止到2020年5月,國(guó)內(nèi)新能源汽車(chē)保有量為410萬(wàn)量(2019年底保有量381萬(wàn)輛,2020年1-5月累計(jì)銷(xiāo)售28.9萬(wàn)輛)。2019年受新能源汽車(chē)補(bǔ)貼退坡政策的影響,2019年全年新能源汽車(chē)?yán)塾?jì)銷(xiāo)售 120.6萬(wàn)輛,同比下降4%。2020年4月最新的新能源汽車(chē)補(bǔ)貼政策公布,對(duì)新能源汽車(chē)的補(bǔ)貼延長(zhǎng)三年,退坡幅度較前幾年緩和。預(yù)計(jì)到2020年底有望超過(guò)500萬(wàn)輛保有量的目標(biāo)。

但是截止到2020年5月國(guó)內(nèi)公共充電樁保有量為55萬(wàn)臺(tái),私人充電樁保有量為74.9萬(wàn)臺(tái),相較于480萬(wàn)臺(tái)的目標(biāo)量相差較遠(yuǎn)。而且在2017-2018年的快速擴(kuò)張期,由于大量盲目建設(shè),規(guī)劃不合理等原因造成大量充電樁變成“僵尸樁”。未來(lái)幾年充電樁發(fā)展空間巨大。

,充電樁,銅")

二、新能源汽車(chē)對(duì)銅消費(fèi)的拉動(dòng)

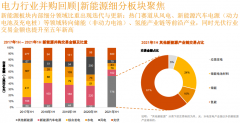

按照《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》征求意見(jiàn)稿提出了我國(guó)新能源汽車(chē) “十四五”發(fā)展目標(biāo),到 2025 年新能源汽車(chē)新車(chē)銷(xiāo)量占比達(dá)到 25%左右。2019年新能源汽車(chē)?yán)塾?jì)銷(xiāo)售120.6萬(wàn)輛,僅占汽車(chē)總銷(xiāo)量的4.7%,與規(guī)劃的25%相差較多。2019年國(guó)內(nèi)累計(jì)銷(xiāo)售汽車(chē)2577萬(wàn)輛,同比下降8.2%。考慮到今年疫情對(duì)汽車(chē)行業(yè)影響較大,截止到2020年5月汽車(chē)?yán)塾?jì)銷(xiāo)售795.7萬(wàn)輛,同比下降22.6%,而且近幾年汽車(chē)行業(yè)增速不斷下降,因此保守估計(jì),2025年較2019年汽車(chē)銷(xiāo)量基本持平,若按照2577萬(wàn)輛的25%來(lái)算,到2025年新能源汽車(chē)銷(xiāo)量將達(dá)到644萬(wàn)輛,因此2020-2025年新能源汽車(chē)將保持年均30%以上的增速。

目前市面上銷(xiāo)售的新能源汽車(chē)主要分為兩種,一種為純電動(dòng)汽車(chē),另一種為插電混合動(dòng)力汽車(chē)。從2016年開(kāi)始新能源汽車(chē)中,純電動(dòng)汽車(chē)的銷(xiāo)量占總銷(xiāo)量的比例穩(wěn)定在80%,而插電混動(dòng)的比例為20%。預(yù)計(jì)此后幾年該比例保持穩(wěn)定。按照銅業(yè)發(fā)展協(xié)會(huì)的數(shù)據(jù)來(lái)看,普通汽車(chē)耗銅量大概有20kg,而插電混合動(dòng)力汽車(chē)平均每輛車(chē)耗銅量為60kg,純電動(dòng)汽車(chē)耗銅量為在83kg。

2020年受疫情的影響,1-5月新能源汽車(chē)銷(xiāo)量累計(jì)下降37.78%至28.9萬(wàn)輛,隨著疫情的恢復(fù),預(yù)計(jì)下半年汽車(chē)行業(yè)持續(xù)復(fù)蘇,全年新能源汽車(chē)銷(xiāo)量能實(shí)現(xiàn)20%的增速,往后幾年基本增速在30%以上。因此測(cè)算出2020新能源汽車(chē)耗銅量約為11.2萬(wàn)噸。

,充電樁,銅")

,充電樁,銅")

三、充電樁對(duì)銅消費(fèi)的拉動(dòng)

現(xiàn)階段市面上主要由交流樁和直流樁兩種類(lèi)型構(gòu)成,交直流一體樁應(yīng)用規(guī)模尚小。

交流充電樁俗稱(chēng)“慢充”,是通過(guò)車(chē)載電機(jī)為電動(dòng)車(chē)電池充電,交流充電樁只提供電力輸出,沒(méi)有充電功能。輸入電壓為220V,充電功率以7kW居多。由于功率較低,所以充滿(mǎn)電一般需要8-10小時(shí)。交流充電樁大多安裝在居民小區(qū)的停車(chē)場(chǎng)內(nèi)。交流樁不含線路改造和擴(kuò)容時(shí)每個(gè)交流充電樁的安裝成本僅需800-1200元。

直流充電樁俗稱(chēng)“快充”,是先將交流電轉(zhuǎn)化為直流電,再通過(guò)充電插口直接給電池充電。輸入電壓為380V,功率通常在60kW以上,2019年新增直流充電樁達(dá)到115kW,預(yù)計(jì)2020年將達(dá)到120kW。如此高的功率大大縮短了充電時(shí)間,正常情況下充滿(mǎn)電只需20-90分鐘。直流充電樁對(duì)電網(wǎng)要求較高,需建設(shè)專(zhuān)用網(wǎng)絡(luò),因此多配備于集中式充電站內(nèi)。制造安裝成本約0.8元/w,60kW的直流樁總價(jià)近5萬(wàn)元(不含土建、擴(kuò)容)。但是現(xiàn)階段市面上的電動(dòng)車(chē)大多難以承受超大功率充電對(duì)電池的損害。

截止到2020年5月,公共樁中,直流充電樁占58.25%,交流充電樁占41.56%;私人樁基本上均為直流充電樁。全國(guó)公共充電樁和私人充電樁合計(jì)保有量為130萬(wàn)臺(tái),其中公共樁占42.4%,私人樁占57.6%。截止到5月,2020年新增公共樁3.5萬(wàn)臺(tái)(直流2萬(wàn)臺(tái),交流1.4萬(wàn)臺(tái)),私人樁4.6萬(wàn)臺(tái)。據(jù)了解,交流充電樁用銅量約為8KG/臺(tái),直流充電樁用銅量為約60KG/臺(tái),家用充電樁用銅量約2KG/臺(tái)。

截止到2020年5月充電樁保有量為130萬(wàn)臺(tái),新能源汽車(chē)保有量為410萬(wàn)輛,車(chē)樁比為3.15:1,2017年車(chē)樁比為4:1,隨著充電樁的高速發(fā)展,車(chē)樁比呈不斷下降的趨勢(shì)。考慮到今年國(guó)家對(duì)充電樁行業(yè)的大力刺激,年內(nèi)車(chē)樁比有望降到3:1,之后也保持每年不斷下降的趨勢(shì),但是預(yù)計(jì)達(dá)到《電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施發(fā)展指南(2015~2020年)》中1:1的車(chē)樁比目標(biāo)較為困難。若按照公共充電樁和私人充電樁40%、60%的占比,公共充電樁中直流和交流40%、60%的占比來(lái)測(cè)算,2020年充電樁的耗銅量約為0.67萬(wàn)噸。

,充電樁,銅")

,充電樁,銅")

四、總結(jié)

,充電樁,銅")

電池網(wǎng)微信

電池網(wǎng)微信